O acompanhamento da aplicação de recursos em ações e serviços públicos de saúde (ASPS) é fundamental para verificar o cumprimento do artigo 198 da Constituição Federal, que estabelece as diretrizes do SUS e define os percentuais mínimos de aplicação pelos entes federativos.

O § 2º determina que União, Estados, Distrito Federal e Municípios apliquem recursos anuais calculados sobre a arrecadação de impostos e outros recursos, deduzidas as parcelas transferidas aos Municípios, no caso de Estados e do Distrito Federal.

O § 3º prevê que uma Lei Complementar definirá os percentuais e os critérios de rateio dos recursos vinculados à saúde, bem como normas de fiscalização e controle das despesas.

Essa norma é a Lei Complementar nº 141/2012, que estabelece o mínimo de 12% para Estados e Distrito Federal (quando atua como Estado) e 15% para Municípios e Distrito Federal (quando atua como Município).

A base de cálculo estadual inclui a receita líquida de impostos (ITCD, ICMS, IPVA e IRRF) somada às transferências constitucionais e legais (FPE e IPI-Exportação), deduzindo-se as transferências aos Municípios (25% do ICMS, 50% do IPVA e 25% da cota-parte do IPI-Exportação).

Desempenho dos estados e regiões

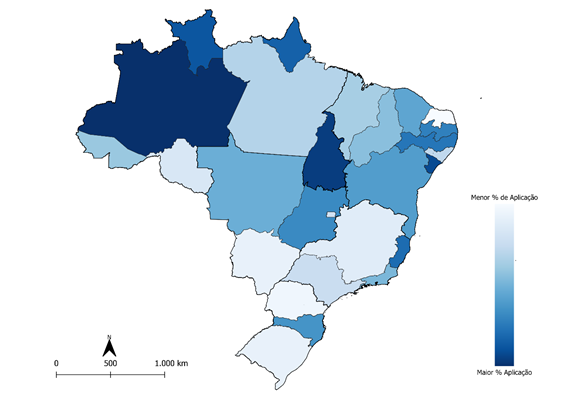

Com base no Relatório Resumido da Execução Orçamentária do 4º bimestre de 2025, a maioria dos estados cumpriu o limite constitucional mínimo de 12% para aplicação em ASPS, com percentuais variando de 7,94% (Rio Grande do Norte) a 20,36% (Amazonas).

Dos 27 entes federativos, 20 apresentaram crescimento, 6 registraram redução e 1 manteve-se praticamente estável, elevando a média nacional de 14,23% em 2024 para 14,80% em 2025, acréscimo de 0,57 ponto percentual (p.p.).

Na análise regional, a Região Norte manteve os maiores percentuais médios, com destaque para Amazonas (20,36%), Tocantins (18,17%), Roraima (17,03%) e Amapá (17,00%). No Nordeste, observou-se melhora significativa, impulsionada por Sergipe (17,68%), Pernambuco (16,23%), Paraíba (15,88%) e Bahia (14,88%). Sul e Sudeste registraram menores percentuais, com Minas Gerais (11,00%), Rio Grande do Sul (10,91%) e Paraná (9,81%) próximos ao mínimo legal, enquanto o Centro-Oeste apresentou desempenho equilibrado, com Goiás (15,35%) e Mato Grosso (14,59%).

O mapa abaixo mostra a distribuição dos percentuais aplicados até o 4º bimestre de 2025:

O comparativo entre 2024 e 2025 mostra avanço no cumprimento dos limites constitucionais, com aumento médio de 0,57 p.p. e maior homogeneidade entre os estados. Apesar disso, quedas pontuais, como no Rio Grande do Norte, reforçam a necessidade de monitoramento contínuo da execução orçamentária, especialmente em contextos de ajuste fiscal e restrições de receita.

A aplicação adequada desses recursos é essencial para garantir o funcionamento do Sistema Único de Saúde (SUS) e o direito constitucional à saúde, permitindo manter e ampliar serviços essenciais, como atenção básica, atendimento hospitalar, fornecimento de medicamentos e programas de prevenção.

Além de atender à exigência legal, a destinação correta fortalece a equidade, melhora a qualidade do atendimento público e reduz desigualdades regionais.

Riscos e impactos do não cumprimento dos percentuais mínimos

O descumprimento do limite mínimo de 12% pode gerar consequências fiscais e institucionais relevantes. Conforme a Lei Complementar nº 141/2012, estados que não atingirem o percentual devem compensar a diferença no exercício seguinte, sob risco de ter suas contas reprovadas pelos Tribunais de Contas e sofrer restrições no recebimento de transferências voluntárias da União, como convênios e repasses para programas de saúde.

Além das implicações legais, o não cumprimento compromete o financiamento do SUS, reduzindo a capacidade do estado de manter serviços essenciais à população.

Confira outros textos de Júnior Lemos:

Onde estão os médicos brasileiros: análise da oferta de médicos por mil habitantes no Brasil

Panorama das matrículas em cursos de Medicina no Brasil: Censo da Educação Superior de 2024

Brasil registra mais de 28% de ociosidade em vagas de Residência Médica

Conheça o colunista:

O colunista Júnior Lemos é Economista, Mestre pela Universidade Federal de Sergipe, Cientista de Dados, com atuação em temas ligados a Políticas Públicas.

Possui experiência em análise de dados, inteligência de mercado e elaboração de relatórios gerenciais, com domínio de ferramentas como Power BI e STATA.

Além disso, também atua em projetos relacionados a finanças públicas e educação e, atualmente, é Coordenador do Observatório de Política Econômico-Fiscal na Secretaria de Estado da Fazenda de Sergipe.